Ein kleines Gedankenexperiment zur Wertminderung nach einem Unfall direkt zu Beginn: Stellen Sie sich vor, kurz davor zu stehen, einen Gebrauchtwagen zu kaufen. Der Preis von 8.900,00 Euro erscheint Ihnen angesichts der Marktsituation fair. Plötzlich erfahren Sie, dass es sich um einen Unfallwagen handelt. Würden Sie dieses Auto immer noch mit Unfallschaden vorbehaltlos bzw. zu diesem Preis kaufen? Nein? Sie rechnen mit prozentualen Abzügen? Das ist Wertminderung!

An Unfallwagen hängt ein Makel: die Wertminderung!

Der Wert ist gemindert: Dieses Minus, was Sie im Kopf schon vom Preis abziehen, steht für die hier fokussierte Wertminderung nach einem Unfall: Trotz fachmännischer Reparatur bleibt ein finanzieller Makel am Unfallfahrzeug, für den Unfallopfer zu entschädigen sind. Das geschieht am effektivsten mit einem unabhängigen Kfz Gutachter, womit wir eine wichtige Kernbotschaft dieses Ratgebers schon formuliert haben!

Definition: Wertminderung nach Unfall

Die Wertminderung nach einem Unfall beziffert den Wertverlust, für den Geschädigte auf Gutachtenbasis Schadenersatz einfordern können. Hintergrund ist, dass sich beim Verkauf eines Unfallwagens ein geringerer Verkaufspreis im Vergleich zu einem identischen Fahrzeug am Gebrauchtwagenmarkt erzielen ließe, auch wenn das Fahrzeug fachmännisch instandgesetzt wurde.

Es besteht Offenbarungspflicht: Der Makel ’nicht unfallfrei‘ ist anzeigepflichtig.

Wertminderung nach Unfall: Schnellüberblick mit Kernfakten

- Oberhalb der Bagatellschadengrenze von etwa 750 Euro ist von einem merkantilen Minderwert nach einem Unfall auszugehen (Beispiel: oberflächlicher Blechschaden).

- Je neuer ein Unfallfahrzeug und je größer der Schaden ist, desto höher fällt die Wertminderung aus.

- Ein *unabhängiges* Sachverständigengutachten ist die beste Basis, um sämtliche Schadenersatzansprüche (Wertminderung, Nutzungsausfallentschädigung etc.) gegenüber der Versicherung des Unfallverursachers durchsetzen zu können.

- Wertminderung einfordern: Die Kosten für das Schadengutachten und einen Anwalt muss die Versicherung des Schadensverursachers zahlen (Ausnahme: Reparaturkosten unter Bagatellgrenze).

Häufig gestellte Fragen zur Wertminderung nach einem Autounfall

Wertminderung nach Unfall: Wer bekommt das Geld?

Sofern im Unfallgutachten ein Minderwert ausgewiesen ist, steht dieser dem Fahrzeugeigentümer zu. Bei Finanzierungen und Leasingwagen also nicht dem Fahrer, sondern der Bank oder der Leasinggesellschaft.

Wie hoch ist die Wertminderung nach einem Verkehrsunfall?

Das lässt sich pauschal nicht beziffern, ein Schadengutachten bringt zahlenbasierte Klarheit. Hier finden Sie eine Beispielrechnung und ein Beispielgutachten, um die Wertminderung nach einem Unfall konkret nachvollziehen zu können. Bei Neufahrzeugen kommt schnell eine hohe dreistellige Summe zusammen.

Wann wird die Wertminderung ausgezahlt?

Die gutachterlich bezifferte Wertminderung wird im Rahmen der Schadensregulierung an den Geschädigten überwiesen. Das sollte innerhalb von 4 bis 8 Wochen passieren, wobei nicht wenige gegnerische Versicherer Kürzungen versuchen. Wehren Sie sich mit einem Fachanwalt aus dem Netzwerk von Marcel Rump gegen eine zu niedrige Wertminderung!

Was ist für die Zahlung der Wertminderung maßgebend?

Maßgebend ist ein unabhängiges Schadensgutachten, das Geschädigte zeitnah nach dem Unfall in Auftrag geben sollten. Sie können und sollten den gegnerischen Versicherungsgutachter ablehnen. Denn sein Ziel wird es sein, die merkantile Wertminderung möglichst niedrig zu halten.

Mit dieser Faustregel können Sie ‚rechnen‘

Die erfahrene Gutachterexpertise ermöglicht es, einen aussagekräftigen Wert für die Wertminderung berechnen und konsequent einfordern zu können. Die Höhe der Zahlung hängt vom Alter des Fahrzeugs und vom Schadensausmaß ab: Je neuer das Fahrzeug und je größer der Schaden ist, desto höher wird die Entschädigung für die merkantile Wertminderung ausfallen.

Genau hingeschaut! Verschaffen Sie sich einen Überblick

Hier können Sie einen Blick in ein Beispielgutachten werfen und Angaben zur unfallbedingten Wertminderung prüfen.

Was bedeutet Wertminderung im Detail?

Das einleitende Gedankenexperiment zur Wertminderung hat Ihnen eindrücklich gezeigt, welche finanziellen Folgen ein Verkehrsunfall haben kann. Auch wenn das Fahrzeug professionell in einer Fachwerkstatt instandgesetzt wird, werden Sie beim Verkauf durch den Verlust der Unfallfreiheit einen geringeren Preis erzielen.

Folgende beide Arten von Wertminderungen nach einem Unfall unterscheiden Kfz-Experten wie Marcel Rump:

Technische Wertminderung

Bei der technischer Wertminderung nach einem Unfall bleiben Mängel zurück, die nicht mehr zu beheben sind und daher mit Blick auf § 249 BGB Schadenersatzansprüche begründen. Sehr häufig fallen hierunter Farbunterschiede beim Lack. Eine neu lackierte Stelle kann minimal vom Rest abweichen.

Merkantile Wertminderung

Auch wenn keine technischen Mängel zurückbleiben, wird ein Unfallwagen am Markt einen geringeren Preis erzielen. Für diesen Wertverlust haben Geschädigte Anspruch auf Schadenersatz.

Wie Wertminderung berechnen? Das sollten Sie wissen

Die Berechnung der merkantilen Wertminderung nach einem Unfall zählt zu den Kernkompetenzen eines Kfz-Sachverständigen. Er kennt sich mit allen Berechnungsmodellen, Formeln und Parametern unter Berücksichtigung von regionalen Besonderheiten aus.

Berechnungsmodelle für die Wertminderung nach Unfall

Grundsätzlich gibt es nicht die eine anerkannte Methode für die Ermittlung der Wertminderung. Auch wenn die Rechtsprechung bzw. der BGH die Tabelle von Ruhkopf und Sahm empfiehlt, sind die Urteile nicht immer einheitlich. Auch das Bremer und Hamburger Modell sowie die Marktrelevanz und Faktoren-Methode nach Zeisberger und das Modell von Halbgewachs finden vielerorts Anwendung.

Variablen zur Berechnung der unfallbedingten Wertminderung

Welches Modell auch gewählt wird: Das Alter des Fahrzeugs, die Schadenshöhe (Reparaturkosten), die Laufleistung und der Wiederbeschaffungswert spielen eine entscheidende Rolle für die Berechnung der merkantilen Wertminderung. Das Verhältnis aller Methoden ist relativ eng. Je nach Modell bzw. Faktorenmethode kommen weitere wie Marktgängigkeit, Gebrauchsfähigkeit oder ein Faktor für einen Vorschaden hinzu.

Ruhkopf & Sahm: häufige Berechnungsgrundlage für die Wertminderung

Das in der Regulierungspraxis häufig eingesetzte Modell von Ruhkopf und Sahm ordnet den ersten 4 Zulassungsjahren Prozentzahlen zu. Diese werden dem prozentualen Anteil des Verhältnisses von Reparaturkosten und Wiederbeschaffungswert zugeordnet sind . Im ersten Jahr sind die Prozentsätze für die Wertminderung am höchsten. Das Maximum liegt bei 7 Prozent, falls die Kosten für die Reparatur sehr hoch sind.

Beispielrechnung für merkantile Wertminderung

Nehmen wir für einen Unfallwagen folgende Werte als Beispiel zur Herleitung der Wertminderung an:

- Fahrzeugalter: 19 Monate (2. Zulassungsjahr)

- Reparaturkosten: 7.000 Euro

- Wiederbeschaffungswert: 14.000 Euro

Die Reparaturkosten machen 50 % des Wiederbeschaffungswertes aus. Für das zweite Zulassungsjahr wird ein Wert von 5 % zugeordnet. Das Ergebnis für den Minderwert ergibt sich aus der Summe von Reparaturkosten und Wiederbeschaffungswert (= 21.000 Euro) und der Multiplikation mit dem Prozentwert aus der Tabelle: 21.000 Euro * 5 % = 1.050 Euro.

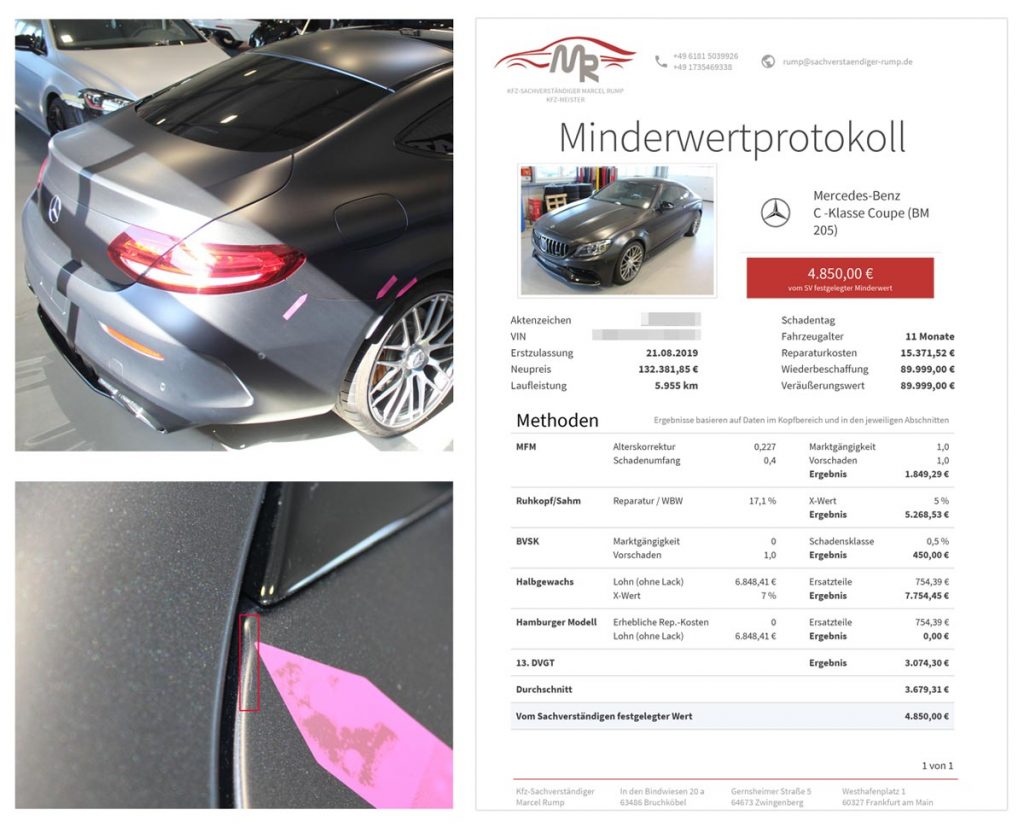

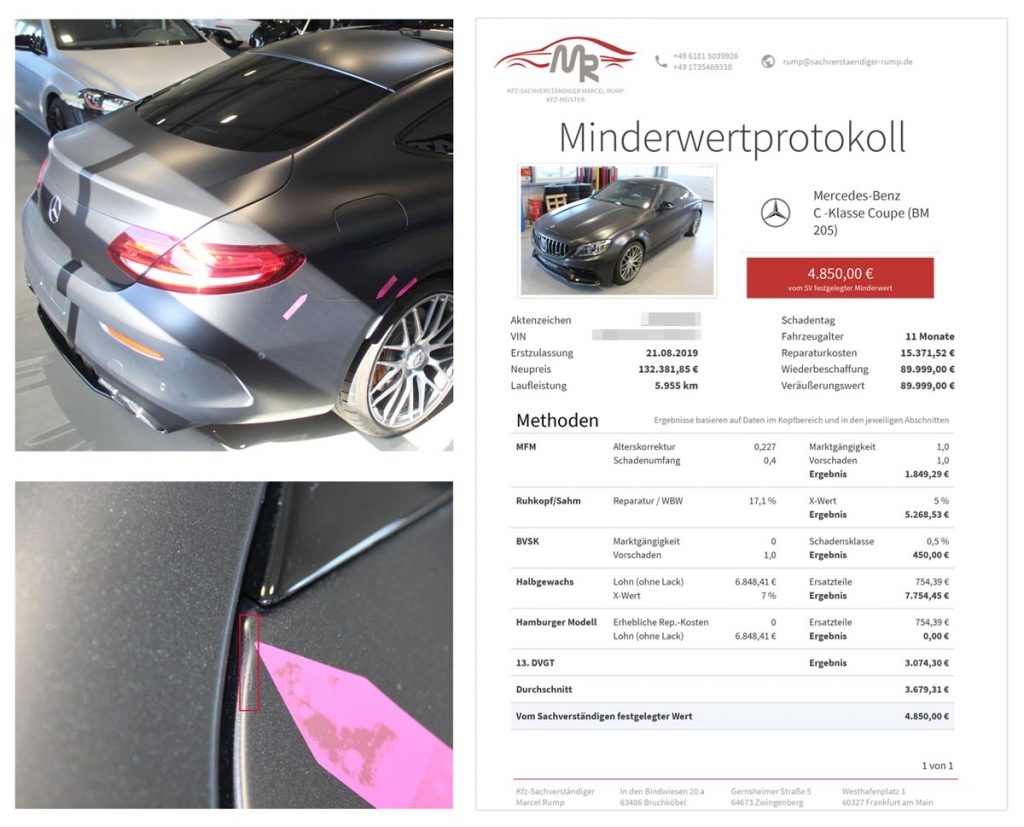

Beispielfotos inkl. Summen der Wertminderung nach Autounfall

Sie erkennen an dieser Beispielrechnung, dass der Wertverlust nach einem unverschuldeten Verkehrsunfall enorm sein kann. Hier finden Sie weitere Fotos mit Angaben zur ermittelten Wertminderung, mit denen Sie die Arbeit von Kfz Gutachter Marcel Rump sehr zahlenbasiert nachvollziehen können.

Unfall als Bagatellschaden deklariert: Liegt Wertminderung vor?

Wir haben bereits festgestellt, dass die fachmännisch und vor allem objektiv festgestellte Schadenshöhe entscheidend für die Höhe der Wertminderung nach einem Unfall ist. Bagatellschäden unter 750 Euro begründen im Regelfall keinen Anspruch auf Wertminderung: Durch einen oberflächlichen Schaden gilt ein Fahrzeug weiterhin als unfallfrei!

Als Laie können Sie aber schwer einschätzen, ob es sich wirklich um einen Schaden unterhalb der Bagatellgrenze handelt. Daher sind Sie gut beraten, einen erfahrenen Gutachter auf den Schaden bzw. unter die Karosserie schauen zu lassen: Denn dort zeigt sich erfahrungsgemäß oft das wahre Schadensausmaß.

Wertminderung auszahlen lassen: So geht’s!

Jetzt stellen Sie sich vielleicht die Frage: Wie die Wertminderung beantragen? Ganz einfach: Legen Sie das gesamte Schadensmanagement in die Hände eines Kfz Gutachterbüros. Auf Basis des eingereichten Schadengutachtens wird der Versicherung dann mitgeteilt, dass die ermittelte Wertminderung an den Geschädigten zu überweisen ist.

Kürzung der Wertminderung durch Versicherung: Was tun?

Zur Wahrheit gehört es, dass viele Versicherer die im Gutachten angeführte Wertminderung durch dem Unfall kürzen wollen und z. B. auf eine andere Berechnungsmethode wie jene von Halbgewachs, des BVSK oder des 13. Verkehrsgerichtstages verweisen.

Im Ergebnis würde dieses allerdings nichts ändern, zumal die Gutachterexpertise samt Kenntnissen der Marktsituation bei der Ermittlung entscheidend ist. Zudem sehen einige Modelle einen Faktor für Vorschäden vor, was die Gutachterexpertise nochmals in den Fokus rückt.

Sie können und sollten sich mit einem Anwalt gegen Kürzungsversuche bei der Wertminderung wehren. Tragen Sie keine Schuld am Unfall, muss die Versicherung des Schadenverursachers auch Ihre Anwaltskosten übernehmen. Viele eintrittspflichtige Haftpflichtversicherungen zahlen, nachdem sie ein anwaltliches Schreiben erhalten!

Sonderfälle: Wem steht die Wertminderung nach Unfall zu?

Die Wertminderung nach einem Unfall steht immer dem Fahrzeugeigentümer zu. Damit rücken mit Leasingfahrzeugen und Finanzierungen die folgenden Sonderfälle alleine durch ihre Häufigkeit in den Fokus:

Wertminderung bei einem Leasingfahrzeug

Liegt ein Minderwert am Leasingwagen vor, hat der Leasinggeber als Eigentümer Anspruch darauf. Sie sollten sich sofort nach dem Unfall an die Leasinggesellschaft wenden und das weitere Vorgehen besprechen.

Finanziertes Fahrzeug mit Wertminderung

Bei einer klassischen Fahrzeugfinanzierung hat die Bank bis zur Zahlung der Restsumme als Eigentümer Anspruch auf Schadenersatz für den Minderwert. Falls das Auto abbezahlt werden soll, liegt meistens nur eine finanzielle Verschiebung in der Wertkette dar. Das bedeutet, dass die Wertminderung meistens auf den Restfinanzierungsbetrag angerechnet wird. Eine Rücksprache mit der Bank unter Prüfung der Vertragsbedingungen im konkreten Fall ist dringend zu empfehlen.

Aha! Diese Gerichtsentscheidung lässt aufhorchen

Bevor wir abschließend zu den Ausnahmen kommen, die keinen Anspruch auf Wertminderung begründen, sei auf das Urteil des Amtsgerichts (AG) Prüm mit dem Aktenzeichen 6 C 522/06 verwiesen. Dieses Urteil zeigt exemplarisch, dass auch für ältere Fahrzeuge (in diesem Fall 7 Jahre) Wertminderung berechtigt sein kann. Die Allianz musste 200 EUR Wertminderung laut Sachverständigengutachten überweisen.

Die meisten Berechnungsmethoden -wie die von Ruhkopf und Sahm- hingegen sehen ab einem Fahrzeugalter von 5 Jahren keine Wertminderung mehr. Dahinter verbirgt sich die Annahme, dass bei älteren Fahrzeugen Reparaturmaßnahmen wertsteigernd sein könnten (Argument der Wertverbesserung).

Dieses und weitere Urteile zeigen: Die genannten Grenzen und Werte sind für die Berechnung bei einem Unfallschaden nicht in Stein gemeißelt! Eine anwaltliche Prüfung aller Umstände ist im Einzelfall immer zu empfehlen.

Wann ist eine Wertminderung ausgeschlossen?

Die genannten Berechnungsmodelle gehen aber einem Alter von 5 Jahren und einer Laufleistung von 100.000 km aus genanntem Grund nicht mehr von einem Wertverlust aus. Letztlich kommt es aber auf die Meinung und Expertise des Sachverständigen an. Ein modernen und hochpreisigen Fahrzeugen ist keinesfalls automatisch davon auszugehen, dass ab einem gewissen Alter kein Anspruch mehr auf Schadenersatz für erlittene Wertminderung besteht.

Ausgenommen sind Bagatellschäden, die ein Reparaturkostenverhältnis von weniger als 10 Prozent aufweisen. Auch ein Werteverhältnis von weniger als 40 Prozent spricht gegen die Gewährung von Wertminderung (der Wertverlust des Fahrzeugs ist im Vergleich zum Neupreis zu hoch). Je nach Fall wird der Sachverständige das Werteverhältnis prüfen.

Wertminderung nach nicht fremdverschuldetem Unfall: Zahlt die Kaskoversicherung?

Wichtig zu wissen ist, dass die hier vorgestellte Wertminderung nach einem Unfall nur im Haftpflichtfall greift (= fremdverschuldeter Unfall). Bei einem Kaskoschaden ist die Wertminderung laut Allgemeinen Bedingungen der Kfz-Versicherung nicht vorgesehen. Insofern wird auch eine Vollkaskoversicherung nicht für den Minderwert aufkommen, die Schadenersatzansprüche fallen insgesamt geringer aus.

Fazit: Sie sollten die unfallbedingte Wertminderung auf der Rechnung haben

Sie haben anhand der Kernfakten, des Rechenbeispiels, des Gutachtens, anhand von Beispielbildern und des exemplarischen Gerichtsurteils nachvollziehen können, dass Sie Ihr Recht auf Schadenersatz für Wertminderung durchsetzen sollten: Es geht im Haftpflichtfall um Ihr Geld und die Summe ist nicht unerheblich! Es besteht übrigens keine Pflicht zur Reparatur des Autos: Sie können den Schaden auch fiktiv mit der Versicherungsgesellschaft des Schadenverursachers abrechnen, inkl. Wertminderung.

Mit dem Kfz-Sachverständigenbüro von Marcel Rump haben Sie eine serviceorientierte und unabhängige Anlaufstelle gefunden, um die Schadensregulierung direkt nach dem Unfall in erfahrene Hände zu legen: Einsatzbereitschaft auch am Wochenende, schnelle Termine, flexibler Vor-Ort-Service und umfassende Beratung sind wichtige Mehrwerte, die schon hunderte zufriedene Kunden überzeugen konnten.